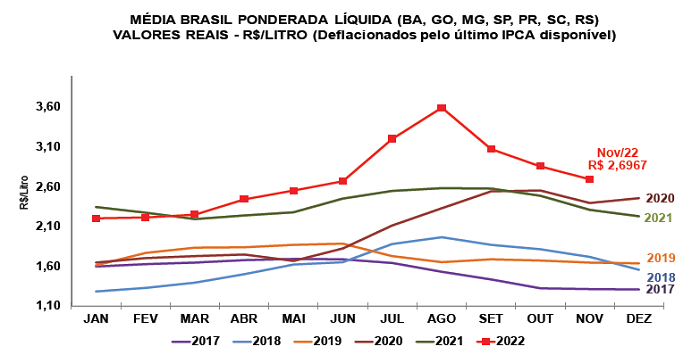

O preço do leite captado em outubro e pago aos produtores em novembro foi de R$ 2,6967/litro na “Média Brasil” líquida, recuo de 5,3% frente ao do mês anterior. E pesquisas ainda em andamento do Cepea apontam para novo recuo – acima dos 5% – para o preço do leite captado em novembro e pago ao produtor em dezembro. Com isso, espera-se que 2022 se encerre com média anual cerca de 13% acima da registrada em 2021, em termos reais (dados deflacionados pelo IPCA de nov/22).

Fonte: CEPEA

Fonte: CEPEA Assim como em 2021, a oferta limitada foi o fator decisivo na precificação do leite ao produtor em 2022. A diminuição da produção no campo em 2022, por sua vez, é explicada pela combinação de um contexto persistente de alta nos custos de produção e clima desfavorável, por conta do fenômeno climático La Niña.

A seca intensa durante o segundo trimestre e início do terceiro trimestre prejudicaram sobremaneira a alimentação animal, agravando o efeito sazonal negativo sobre a produção. Além disso, os insumos mais caros desde 2019 e o estreitamento das margens desde então fizeram com que muitos produtores deixassem a atividade, especialmente em 2021. E os pecuaristas que permaneceram realizaram menos investimentos de médio a longo prazo. Isso se traduziu numa mudança na estrutura produtiva, com perda no potencial de oferta.

Segundo pesquisa do Cepea, o Custo Operacional Efetivo (COE) da pecuária leiteira subiu 3,1% de janeiro a novembro de 2022 na “Média Brasil”. Porém, o aumento do preço do leite no campo proporcionou melhoria no poder de compra do pecuarista em 2022: na média de janeiro a novembro, foram necessários 34,2 litros de leite para a aquisição de uma saca de milho de 60 kg, contra 42,6 litros no mesmo período do ano anterior, ou seja, recuperação de 19,7% no poder de compra do produtor. Ainda assim, é preciso lembrar que todo o ganho em rentabilidade ocorreu devido à alta expressiva das cotações do leite e não ao recuo no patamar de custos da atividade.

Foto: Pixabay

Foto: Pixabay Com menor produção no campo, a disputa entre laticínios por produtores de leite se manteve acirrada em 2022, sustentando as cotações em patamares elevados, sobretudo entre maio e julho – período de entressafra, quando houve queda brusca tanto na captação de leite quanto nos estoques de lácteos.

Com matéria-prima mais cara, os preços dos derivados lácteos também subiram e ficaram acima do patamar observado em 2021. A pesquisa do Cepea realizada com o apoio da OCB mostra que, de janeiro a novembro, os preços médios do leite longa vida (UHT), do queijo muçarela e do leite em pó fracionado (400 g), negociados entre indústrias e canais de distribuição paulistas, tiveram respectivas altas reais de 24,5%, de 15,7% e de 14,5% frente aos de 2021 (dados foram deflacionados pelo IPCA de novembro/22).

A menor disponibilidade interna de lácteos levou à diminuição de exportações e ao aumento de importações em 2022. Dados da Secex mostram que, de janeiro a novembro, o Brasil exportou quase 124,9 litros em equivalente leite, 15,4% a menos que em 2021, ao mesmo tempo que importou 1,179 bilhão de litros em equivalente leite, alta de 21,4% frente ao ano anterior.

MILHO: Ritmo de negócios é lento no BR, mas exportação segue aquecida

As negociações envolvendo milho estiveram enfraquecidas no mercado brasileiros nos primeiros dias de dezembro. Isso porque, enquanto vendedores seguiram atentos aos possíveis impactos das elevadas temperaturas no Sul do País sobre o desenvolvimento da safra verão e também ao forte ritmo das exportações, compradores sinalizaram ter estoques suficientes para o final do ano.

Foto: Pixabay

Foto: Pixabay Quanto aos preços, na primeira semana do mês, as desvalorizações externa e do dólar pressionaram as cotações internas. No entanto, o movimento foi revertido na segunda semana de dezembro, quando os valores foram impulsionados pelo aumento da demanda internacional pelo grão brasileiro e pela retração de parte dos vendedores.

Na região consumidora de Campinas (SP), a média da parcial de dezembro (até o dia 15) do Indicador ESALQ/BM&FBovespa foi de R$ 85,97/saca de 60 kg, sendo 1,1% acima da registrada no mês anterior.

No front externo, a Secex indicou que, em novembro, saíram dos portos brasileiros 6 milhões de toneladas de milho, mais que o dobro (153%) do volume embarcado em novembro/21. Nos primeiros sete dias úteis de dezembro, foram exportadas 1,51 milhão de toneladas, já representando 44% do volume embarcado em dezembro de 2021, segundo dados da Secex.

FARELO DE SOJA: Firme demanda eleva preços no BR

As aquecidas demandas interna e externa impulsionaram os valores do farelo de soja na primeira quinzena de dezembro. Na Argentina (principal abastecedora global deste derivado), a oferta da safra 2021/22 é baixa e o mercado está incerto quanto ao volume a ser produzido na temporada 2022/23, devido ao clima desfavorável. Diante disso, as expectativas são de que a demanda chinesa por farelo de soja se desloque ao Brasil.

Foto: Pixabay

Foto: Pixabay De acordo com relatório do USDA (Departamento de Agricultura dos Estados Unidos), a China deverá importar 235,24 mil toneladas de farelo de soja na safra 2022/23, o maior volume desde 2010/11 e quatro vezes mais que a quantidade importada em 2021/22. As transações globais de farelo devem somar recorde de 70,08 milhões de toneladas. Deste total, 37,9% devem sair da Argentina, 27,9%, do Brasil e 17,7%, dos Estados Unidos.

De acordo com dados da Secex, embora os embarques de farelo de soja do Brasil tenham diminuído 11,4% de outubro para novembro, o Brasil ainda escoou 1,55 milhão de toneladas no último mês, sendo o maior volume para um mês de novembro. Na parcial deste ano (de janeiro a novembro), o Brasil exportou volume recorde de 19,25 milhões de toneladas de farelo de soja, 24,4% acima do embarcado em igual período do ano passado.