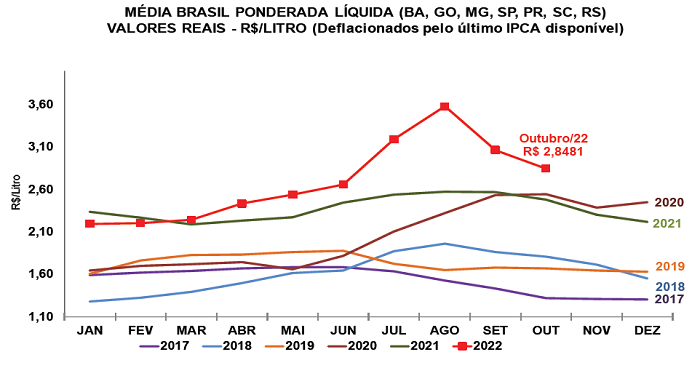

Pesquisa do Cepea mostra que o preço do leite captado em setembro e pago aos produtores em outubro foi de R$ 2,8481/litro na “Média Brasil” líquida, recuo de 6,5% frente ao do mês anterior. Essa foi a segunda queda consecutiva no campo, mas o valor ainda ficou 15,5% superior ao registrado em outubro do ano passado, em termos reais (as médias mensais foram deflacionadas pelo IPCA de outubro/22). E a expectativa de agentes consultados pelo Cepea é de que esse movimento de desvalorização persista até o final do ano, ainda que em menor intensidade.

Gráfico com as médias do preço do leite ao longo do ano. Fonte: CEPEA

Gráfico com as médias do preço do leite ao longo do ano. Fonte: CEPEA A baixa nos preços ao produtor no quarto trimestre do ano é algo esperado pelo setor, uma vez que existe uma tendência de aumento da produção associada ao regime de chuvas. Dessa forma, um fator sazonal contribui para a queda do custo ligado à alimentação e ao aumento da produção no campo neste período, sobretudo no Sudeste e Centro-Oeste.

Além disso, neste ano, observa-se uma retomada de investimentos na atividade proporcionada pelas margens mais atrativas entre o segundo e o terceiro trimestres. Pesquisas do Cepea mostram que os custos da atividade vêm registrando reduções há quatro meses – e, ainda que no acumulado do ano se verifique alta, a variação é menor do que a observada em 2021. Em termos de margens, observa-se melhora do cenário em relação ao ano anterior. A relação de troca é uma proxy para esta análise e, apesar de ter aumentado nos últimos dois meses, ainda está mais favorável ao produtor do que em 2021 (ver seção Custos de Produção, na página 6).

Diante disso, observa-se elevação da oferta no campo nos últimos meses. O Índice de Captação de Leite (ICAP-L) do Cepea aumentou 2,2% de agosto para setembro, quinto avanço mensal consecutivo. Com isso, desde janeiro, o ICAP-L acumula incremento de 8,7% e, desde setembro de 2021, de 10,9%.

Foto: Pixabay

Foto: Pixabay Outro fator que tem reforçado o aumento da oferta doméstica é a diminuição das exportações e o elevado patamar das importações nos últimos meses. Os dados da Secex mostram que as exportações seguiram em queda em outubro e, apesar do recuo de 15,4% das importações, o volume internalizado ainda é alto, estando 80,8% maior que o registrado em outubro do ano passado (ver Mercado Internacional, na página 5).

Soma-se a esse contexto de pressão sobre as cotações ao produtor a demanda enfraquecida por lácteos na ponta final da cadeia. A pesquisa do Cepea mostra que, desde agosto, os laticínios vêm enfrentando dificuldades nas negociações dos lácteos com os canais de distribuição – e esse cenário se manteve em outubro, devido ao consumo desaquecido. Ainda assim, a desvalorização dos derivados em outubro foi menos intensa que em meses anteriores (ver seção Derivados, página 4). Esse movimento baixista no mercado de lácteos em outubro deverá influenciar o preço do leite cru captado naquele mês e pago ao produtor em novembro, corroborando a expectativa de que o ano termine com os preços no campo em queda.

MILHO: Com safra volumosa, preços recuam no BR e nos EUA

Novas estimativas indicando boas produções nacional e mundial voltaram a pressionar as cotações do milho no início de novembro. Compradores brasileiros, na expectativa de safra volumosa e atentos aos confortáveis estoques de passagem, se mantiveram afastados das negociações. Nem mesmo o bom ritmo de negócios nos portos brasileiros limitou as baixas.

Foto: Pixabay

Foto: Pixabay As estimativas divulgadas pela Conab em novembro indicam que a produção brasileira 2022/23 será de 126,39 milhões de toneladas. Em termos mundiais, o USDA apontou, em relatório divulgado no dia 9, produção de 1,16 bilhão de toneladas.

Com isso, entre 31 de outubro e 14 de novembro, o Indicador ESALQ/BM&-FBovespa, referente à região de Campinas caiu 1,6% com média de R$ 84,00/saca de 60 kg, na segunda-feira, 14. Vale ressaltar que, considerando-se as médias de outubro e da parcial de novembro (até o dia 14), o Indicador ficou praticamente estável. No agregado das regiões acompanhadas pelo Cepea, no acumulado de novembro, as cotações recuaram 0,8% e 1,2%, respectivamente, nos mercados de balcão e disponível.

Nos portos, as quedas das cotações externas pressionaram os valores. Em Santos (SP) e Paranaguá (PR), entre 31 de outubro e 14 de novembro, as baixas foram de 3,2% e 0,1%, respectivamente. Quanto aos embarques, em apenas oito dias úteis de novembro, 2,28 milhões de toneladas de milho já saíram dos portos brasileiros, apenas 100 mil a menos que todo o mês de nov/21.

FARELO DE SOJA: Menor liquidez limita alta no BR

Uma parte dos consumidores brasileiros esteve ativa nas aquisições de farelo de soja em outubro e na primeira semana de novembro. Esses agentes se abasteceram a médio prazo, reduzindo a liquidez em meados de novembro, o que limitou a alta dos preços no mercado brasileiro.

Foto: Pixabay

Foto: Pixabay Na região de Campinas (SP), a cotação do farelo de soja subiu 1,4% entre as médias de outubro e da primeira quinzena de novembro, a R$ 2.775,39/tonelada, no último mês – esse é o maior valor nominal desde março deste ano. Na média das regiões acompanhadas pelo Cepea, o preço do farelo de soja subiu 0,7% no mesmo comparativo.

A sustentação dos preços também se deve à firme demanda externa. Na parcial de 2022 (de janeiro a outubro), o Brasil escoou o volume recorde de 17,75 milhões de toneladas de farelo de soja, segundo a Secex.

Consumidores estiveram atentos também à possível maior oferta de farelo – ressalta-se que o esmagamento de soja tende a crescer para atender à demanda por óleo bruto – para cada tonelada de grão processado, cerca de 78% produzem farelo e 19%, óleo. Assim, esses agentes esperam queda nos valores em 2023. Com base no porto de Paranaguá (PR), enquanto o preço FOB do farelo de soja foi negociado a US$ 482,78/t para dezembro/22, as negociações foram a US$ 458,31/t para mar/23 e a US$ 442,18/tonelada tanto para abr/23 quanto para maio/23. Vale lembrar que a taxa de câmbio nestes períodos ainda pode influenciar o cenário.