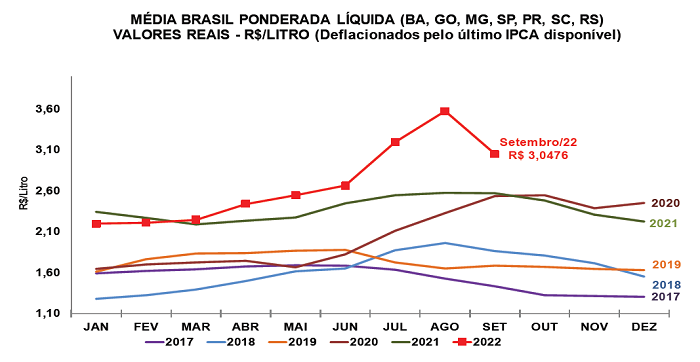

O preço do leite captado em agosto e pago aos produtores em setembro registrou queda de 14,4% (ou de 51 centavos por litro) frente ao mês anterior, chegando a R$ 3,0476/litro na “Média Brasil” líquida do Cepea. Em relação à média de setembro do ano passado, contudo, observa-se aumento de 19,4%, em termos reais (os valores foram deflacionados pelo IPCA de setembro/22). Essa diferença anual pode diminuir até o final do ano, já que o movimento de baixa deve se intensificar em outubro – pesquisas do Cepea em andamento indicam possível diminuição acima de 5% na “Média Brasil”.

A inversão do movimento altista, que durou de fevereiro a agosto, esteve atrelada ao enfraquecimento da demanda por lácteos – que vem pressionando as cotações ao longo de toda a cadeia – e ao aumento da oferta – tanto pelo incremento da produção quanto pelo aumento das importações. Esse contexto deve sustentar a tendência de queda nos preços ao produtor nos próximos meses.

A pesquisa do Cepea mostra que, ao longo de setembro, os laticínios tiveram dificuldades em negociar os derivados com os canais de distribuição, uma vez que o consumo se manteve enfraquecido. A retração da demanda, por sua vez, se justifica pelo menor poder de compra da população, aliado ao fato de os valores dos lácteos terem atingido patamares elevados nos últimos meses. Com isso, os preços de derivados recebidos pelas indústrias nas negociações com o atacado caíram entre 12% e 15% de agosto para setembro (ver seção Derivados, página 4).

Com maiores volumes de estoques de derivados, as negociações do leite spot também perderam força – o valor médio de Minas Gerais caiu 20,3% de agosto para setembro, chegando a R$ 2,50/litro, o menor desde fevereiro.

Ao mesmo tempo, é fato que a oferta de leite e de lácteos cresceu nesse período. De um lado houve aumento das importações, o que contribui para elevar a disponibilidade de lácteos no mercado interno. De acordo com dados da Secex, em setembro, o volume importado de lácteos avançou 14,9% frente a agosto, de modo que o déficit da balança comercial se aproximou de 195,4 milhões de litros em equivalente leite (ver Mercado Internacional, na página 5).

Além disso, a produção de leite tem se recuperado nos últimos meses. O Índice de Captação de Leite (ICAP-L) do Cepea se elevou em 4,8% de julho para agosto, quarto avanço mensal consecutivo. Com isso, desde janeiro, o ICAP-L acumula incremento de 6,3% e, desde agosto de 2021, de 9,5%.

O crescimento na produção de leite se deve aos maiores investimentos na atividade – os quais, por sua vez, foram viabilizados pelo aumento expressivo dos preços ao produtor (sobretudo entre junho e agosto) e pela queda nos custos de produção (ver seção Custos de Produção, na página 6).

MILHO: Demanda externa aquecida sustenta cotações no BR

Apesar da demanda brasileira enfraquecida, as negociações nos portos estiveram mais movimentadas ao longo da primeira quinzena de outubro, contexto que deu suporte às cotações internas do milho.

O aumento da demanda externa esteve atrelado sobretudo às preocupações com a escalada nos conflitos relacionados à região do Mar Negro e também à colheita nos Estados Unidos, que ainda segue em ritmo inferior ao registrado na temporada passada. Novas estimativas indicando produção mundial menor nesta temporada também deram suporte aos preços.

Apesar das valorizações no mercado doméstico, consumidores brasileiros ainda não apresentaram interesse tão ativo no interior do País frente ao registrado no corredor da exportação. Boa parte deles ainda se baseia no bom andamento da safra verão e nos estoques de passagem confortáveis da atual temporada e têm negociado lotes apenas para o curto prazo. Já produtores, por sua vez, voltaram as atenções aos maiores valores praticados nos portos brasileiros, limitando as vendas de grandes volumes no mercado doméstico.

Quanto aos embarques, apenas nos primeiros cinco dias úteis de outubro, foram exportadas 1,8 milhão de toneladas de milho, o que já é quase 100 mil toneladas acima do embarcado nos 20 dias úteis de outubro/21, segundo dados da Secex.

FARELO DE SOJA: Maior demanda eleva preços internos

A alta no prêmio de exportação no Brasil e a maior demanda internacional elevaram os preços do farelo de soja no mercado doméstico nas primeiras semanas de outubro.

De acordo com dados da Secex, o Brasil embarcou 1,917 milhão de toneladas de farelo de soja em setembro, volume 5,79% superior de agosto e 47,64% maior que o de setembro/21. O principal destino foi a Indonésia, somando 386,66 mil toneladas. Na parcial deste ano (de janeiro a setembro), o Brasil escoou volume recorde de farelo de soja, de 15,98 milhões de toneladas.

ESTIMATIVAS – De acordo com o relatório do USDA divulgado no dia 12 de outubro, o Brasil deve produzir 39,9 milhões de toneladas de farelo de soja na temporada 2022/23, 1% superior à quantidade produzida na safra passada e um recorde. Além disso, o USDA reajustou o volume a ser exportado pelo Brasil, a 18,9 milhões de toneladas, 6,67% inferior à temporada passada. O consumo doméstico, entretanto, é previsto em volume recorde de 20,35 milhões de toneladas de farelo de soja, 2,78% superior à temporada passada.

Acesse o Boletim do Leite CEPEA. Clique Aqui