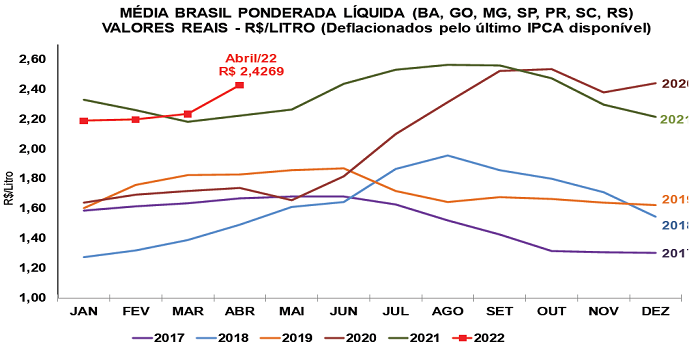

O preço do leite captado em março/22 e pago aos produtores em abril/22 atingiu R$ 2,4269/litro na “Média Brasil” líquida, aumentos de 8,4% frente ao mês anterior e de 9,1% em relação ao de março/21, em termos reais. Com isso, a alta acumulada desde o início do ano chega a 9,7% (valores deflacionados pelo IPCA de abril/22). E, de acordo com pesquisas em andamento do Cepea, a tendência altista deve se persistir para o próximo mês, com a valorização do leite captado em abril e pago em maio podendo superar os 5% na Média Brasil.

Essa perspectiva se alinha com o desempenho verificado em abril nos mercados do leite spot (negociado entre indústrias) e de derivados – ressalta-se que esses mercados influenciam o preço do leite captado em abril e pago em maio.

De acordo com a pesquisa do Cepea/OCB (Organização das Cooperativas Brasileiras), na negociação entre laticínios e canais de distribuição do estado de São Paulo, os preços médios mensais do leite UHT e da muçarela subiram mais de 12% de março para abril e os do leite em pó, quase 7% (ver seção Derivados, na página 5). Apesar desse avanço mensal, os preços diários destes lácteos oscilaram mais fortemente em abril do que no mês anterior. Agentes consultados pelo Cepea relataram dificuldades em realizar o repasse da alta da matéria-prima aos canais de distribuição, devido ao baixo consumo de lácteos, que, por sua vez, está desestimulado diante dos elevados patamares de preços.

Por conta da demanda retraída na ponta final da cadeia, o movimento de valorização do leite spot perdeu a força em abril. O levantamento do Cepea mostra que, em Minas Gerais, o leite spot subiu apenas 0,2% da primeira para a segunda de abril, chegando a R$ 3,02/litro. Contudo, na média mensal, houve aumento de 9%, em termos reais.

A valorização de leite no campo ocorre devido à menor oferta, que, inclusive, tem intensificado a concorrência entre as indústrias de laticínios para assegurar a captação de matéria-prima. O Índice de Captação Leiteira (ICAP-L) do Cepea caiu 0,5% de fevereiro para março e já acumula recuo de 4,5% desde março/21. A produção de leite segue pressionada por custos de produção em alta e pela diminuição dos investimentos ao longo dos últimos meses – o que tem reduzido o potencial de recuperação da oferta mesmo diante da elevação dos preços ao produtor.

Apesar de os gastos com o concentrado terem recuado ligeiramente devido às recentes desvalorizações da soja e do milho, o desembolso do produtor com a alimentação do rebanho segue elevado. Além disso, outros insumos se valorizaram, como combustíveis, medicamentos e suplementação mineral. Com isso, a margem do produtor seguiu pressionada neste primeiro quadrimestre do ano (ver seção Custos de Produção, na página 7).

E a oferta interna enxuta é reforçada pela queda nas importações e pelo forte crescimento nas exportações – as vendas externas mais que triplicaram (ver seção Mercado Internacional, na página 6). Esse movimento limitou a disponibilidade interna de leite cru, intensificando a competição entre os laticínios para a captação de matéria-prima.

MAIO – As negociações mais truncadas de derivados no final de abril diminuíram a necessidade dos laticínios de comprar leite no spot – o que pressionou as cotações neste mercado na primeira quinzena de maio. O preço em Minas Gerais caiu 1,9%, com a média de R$ 2,96/litro. Porém, com oferta limitada de leite cru no campo e nova redução nos estoques de lácteos, as indústrias voltaram a disputar a compra da matéria-prima e, na segunda quinzena de maio, o spot aumentou 3,4%, atingindo R$ 3,06/litro. Na média mensal, de R$ 3,01/litro, houve recuo de 0,1% em relação a de abril, em termos reais. No mercado de derivados, o movimento também foi de avanço, mesmo diante das vendas fracas. A expectativa do setor é de que o preço ao produtor se sustente em junho.

MILHO: Com agentes atentos ao desenvolvimento da safra, liquidez é baixa e preços recuam

Na primeira quinzena de maio, agentes voltaram as atenções ao desenvolvimento das lavouras de segunda safra no Brasil e à semeadura nos Estados Unidos, atrasada pelo clima desfavorável.

No Brasil, apesar das recentes preocupações com a chegada de uma frente fria à parte das regiões produtoras, a expectativa ainda é de safra recorde na segunda temporada, de 87,69 milhões de toneladas, segundo a Conab. Já nos Estados Unidos, que está em período de semeadura, dados vêm registrando atrasos consideráveis nos trabalhos de campo. Segundo o USDA, apenas 49% da área havia sido semeada até o dia 15, contra 78% no mesmo período do ano passado e 67% na média dos últimos cinco anos.

Neste contexto de incertezas quanto à oferta, e com consumidores relatando estoques confortáveis nos primeiros dias de maio, a liquidez se manteve limitada, e os preços recuaram na maior parte das regiões acompanhadas pelo Cepea.

O Indicador ESALQ/BM&FBovespa do milho, referente à região de Campinas (SP), apresentou média mensal parcial (até o dia 13) de R$ 86,91/saca de 60 kg, queda de 2,1% em comparação com a média de abril. No acumulado do mês (de 29 de abril a 13 de maio), a desvalorização foi de 1,9%.

Os mercados de balcão e disponível também apresentaram baixas – entre os dias 29 de abril e 13 de maio, as desvalorizações foram de 1% e de 0,5%, respectivamente.

FARELO DE SOJA: Participação do farelo na “crush margin” é a menor em 14 anos

A oferta de farelo de soja esteve superior à demanda na primeira quinzena de maio, o que resultou em baixas nos preços desse derivado. Isso porque parte dos suinocultores e avicultores já havia realizado contratos de farelo para recebimento de médio a longo prazo, não necessitando adquirir grandes quantidades no spot. O movimento baixista foi intensificado pela firme demanda por óleo de soja, que elevou as expectativas de maior excedente de farelo.

Esse cenário resultou na menor participação do farelo de soja na “crush margin” em mais de 14 anos. Com base nos preços de soja, farelo e óleo de soja negociados no estado de São Paulo, a participação do farelo na “crush margin” calculada pelo Cepea foi de 53%, a menor desde a primeira quinzena de maio de 2008. Com isso, na média das regiões acompanhadas pelo Cepea, os valores do derivado caíram significativos 4,6% entre o mês de abril e a primeira quinzena de maio.

A desvalorização do farelo no mercado doméstico também esteve atrelada ao enfraquecimento dos preços externos do derivado. Com base nos contratos de primeiro vencimento da soja, do farelo e do óleo de soja negociados na CME Group (Bolsa de Chicago), a participação do farelo na “crush margin” foi a menor da história (considerando-se a análise iniciada em 2007), sendo inclusive inferior à participação do óleo. Ressalta-se que, para cada tonelada de soja processada, 78% produzem farelo, e 19%, óleo.

Acesse o Boletim do Leite CEPEA. Clique Aqui