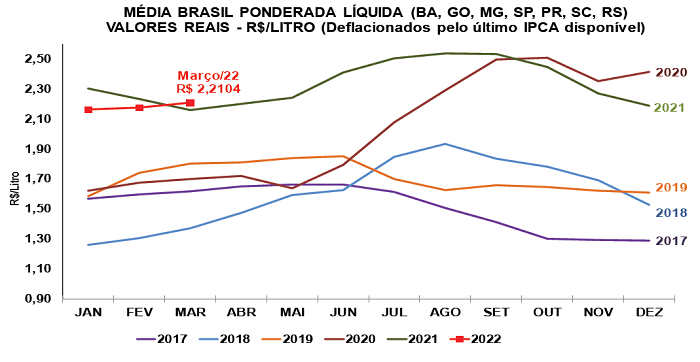

O leite captado em fevereiro e pago aos produtores em março chegou a R$ 2,2104/litro na “Média Brasil” líquida, elevação de 1,7% em relação ao mês anterior e aumento de 2,5% frente ao mesmo período do ano passado, em termos reais (valores foram deflacionados pelo IPCA de março/22). Assim, o leite no campo acumula valorização de 1% desde janeiro. Pesquisas em andamento do Cepea apontam intensificação do movimento altista da “Média Brasil” para o próximo mês. Assim, o preço do leite captado em março e pago em abril pode subir cerca de 10%.

A valorização do leite ao produtor é consequência da diminuição da produção no campo, a qual, por sua vez, ocorre diante do aumento nos custos de produção. O Índice de Captação Leiteira (ICAP-L) do Cepea mostrou que o volume adquirido pelas indústrias caiu 0,63% de janeiro para fevereiro. Considerando-se o acumulado dos últimos 13 meses, o recuo do ICAP-L foi de 8,4%.

Com menor oferta no campo, as indústrias de laticínios seguiram disputando produtores para assegurar a captação de matéria-prima no primeiro trimestre, uma vez que os estoques de lácteos estiveram limitados. Essa competição sustentou o movimento altista para o produtor e para o mercado do leite spot.

A pesquisa do Cepea mostrou que o preço médio do leite spot (leite negociado entre indústrias) em Minas Gerais saltou de R$ 2,54/litro para R$ 2,95/litro entre a primeira e a segunda quinzena de março, forte avanço de 15,4%. E os preços continuaram subindo em abril: na primeira quinzena do mês, a média chegou a R$ 3,01/litro e, na segunda quinzena, a R$ 3,02/litro.

Consequentemente, a produção dos lácteos seguiu encarecida em março, forçando novos reajustes positivos nos preços dos lácteos negociados entre as indústrias e os canais de distribuição. Pesquisa do Cepea, realizada com o apoio da OCB (Organização das Cooperativas Brasileiras), mostra que os preços médios dos leites UHT e em pó em São Paulo subiram mais de 13% entre fevereiro e março, e a cotação da muçarela se elevou em 7,5% (ver seção Derivados, na página 5).

É muito importante ressaltar que o avanço no preço do leite no campo não significa lucro para o produtor. Isso porque o encarecimento dos insumos tem corroído as margens do pecuarista leiteiro, ao mesmo tempo em que limita os investimentos na atividade. De acordo com pesquisa do Cepea, no primeiro trimestre de 2022, o Custo Operacional Efetivo (COE) da produção leiteira acumulou alta de 4,07% (ver seção Custos de Produção, na página 7).

MILHO: Demanda se enfraquece; cotações recuam de forma expressiva

Os preços do milho têm registrado baixas significativas desde o início de abril no mercado brasileiro, influenciados pela retração de compradores, que estão à espera de quedas ainda mais expressivas – previsões indicando que a segunda safra pode ser recorde afastam consumidores.

Do lado vendedor, a colheita em algumas áreas da safra de verão tem levado produtores a negociarem parte da mercadoria para pagamentos das despesas e de custeio, o que reforçou o movimento de queda.

Quanto aos preços, na média das regiões acompanhadas pelo Cepea, os valores do cereal recuaram 3,7% no mercado de balcão (preço pago ao produtor) e 4,4% no de lotes (negociações entre empresas) entre 31 de março e 14 de abril.

Na região de Campinas (SP), o Indicador ESALQ/BM&FBovespa, registrou baixa de expressivos 6,2% no mesmo comparativo, fechando a R$ 87,3/sc da 60 kg no dia 14. A média parcial de abril (até o dia 14) foi de R$ 89,33/sc de 60 kg, 10% inferior à de março.

Já no mercado internacional, os preços avançaram no início de abril, impulsionados por preocupações com o conflito entre Rússia e Ucrânia, que tem interrompido os embarques de grãos do Mar Negro, além das atenções voltadas à semeadura em ritmo lento nos Estados Unidos.

Na CME Group (Bolsa de Chicago), entre 31 de março e 14 de abril, o vencimento Maio/22 avançou 5,5%, a US$ 7,9025/bushel (US$ 311,1/t) no dia 14. Os contratos Jul/22 e Set/22 subiram 6,9% e 7,5%, indo para US$ 7,8375/bushel (US$ 308,54/t) e US$ 7,4875/bushel (US$ 294,76/t), respectivamente.

FARELO DE SOJA: Quedas externa e do dólar e menor demanda pressionam cotações

Após os preços de farelo de soja terem registrado altas significativas no primeiro trimestre deste ano, as cotações voltaram a recuar na primeira quinzena de abril. A pressão esteve atrelada às desvalorizações externa e do dólar frente ao Real, à queda nos prêmios de exportação e à ausência de compradores no mercado doméstico.

A firme demanda por óleo de soja tende a elevar a oferta de farelo, o que desencorajou grande parte dos consumidores a adquirir grandes volumes – esses agentes esperam negociar a preços menores no próximo mês.

Diante disso, na média das regiões acompanhadas pelo Cepea, os valores do farelo de soja caíram expressivos 10,6% entre as médias de março e da primeira quinzena de abril. Já na comparação entre abril/21 e a parcial de abril/22 (até o dia 14), os preços do farelo de soja estão 5,6% maiores neste ano.

Vale ressaltar, entretanto, que o consumo global de farelo de soja deve ser recorde nesta temporada (2021/22), estimado pelo USDA em 247,49 milhões de toneladas. A União Europeia (principal importadora do derivado) deve adquirir 16,55 milhões de toneladas, o maior volume desde a safra 2018/19. O Brasil deve abastecer o mercado estrangeiro com 17,25 milhões de toneladas do produto, 4,07% a mais do que na temporada passada, também de acordo com o USDA.

Acesse o Boletim do Leite CEPEA. Clique Aqui