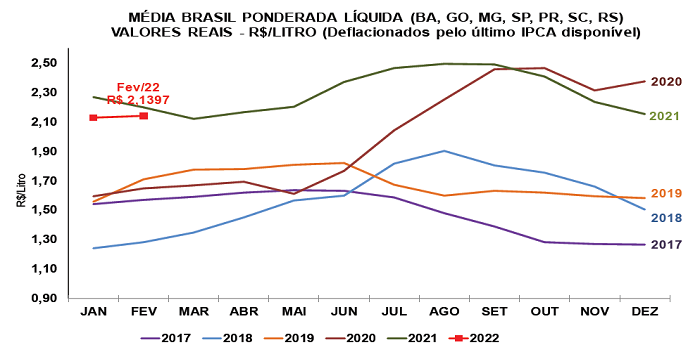

O último dado fechado pelo Cepea mostra que o preço do leite captado em janeiro e pago aos produtores em fevereiro chegou a R$ 2,1397/litro na “Média Brasil” líquida, ligeira alta de 0,43% em relação ao mês anterior, mas queda de 2,7% frente ao mesmo período de 2021, em termos reais (valores foram deflacionados pelo IPCA de fevereiro/22). Pesquisas ainda em andamento do Cepea apontam que, para os meses seguintes, o ritmo de alta pode se intensificar, tendo em vista o aumento dos custos de produção e o enxugamento da oferta.

De fevereiro a março, agentes do setor relataram diminuição dos estoques de derivados lácteos e grande competição entre as indústrias para a compra de matéria-prima. O acompanhamento do Cepea do mercado spot (leite negociado entre indústrias) mostrou expressiva alta nos preços nas últimas quinzenas. Em Minas Gerais, o valor médio saltou de R$ 2,13/litro na primeira quinzena de fevereiro para R$ 2,93/litro nesta segunda metade de março, valorização de 37,8%. Quando consideradas as médias mensais, o avanço no preço do leite spot mineiro foi de 20,2% de fevereiro para março.

É importante mencionar que esse contexto de oferta limitada também está relaciona à manutenção, até fevereiro, da tendência de queda nas importações e de aumento nas exportações de lácteos (ver seção Mercado Internacional, na página 6).

A maior disputa pela compra de leite cru, por sua vez, está associada a um conjunto de fatores que vem limitando a produção. De um lado, a retração da demanda no último trimestre do ano passado levou a consecutivas quedas nos preços do leite ao produtor, desencorajando investimentos na atividade. Ao mesmo tempo, os custos de produção permanecem alta, corroendo as margens do produtor (ver seção Custos de Produção, na página 7). Não se pode deixar de mencionar também que os efeitos do fenômeno La Niña, com fortes chuvas no Sudeste e estiagem no Sul, impactaram negativamente a qualidade das pastagens e da silagem, prejudicando a alimentação do rebanho e adiantando o período de entressafra da produção. Nesse contexto, os investimentos na pecuária leiteira têm sido comprometidos, com perda no potencial produtivo do País.

Com custos de produção em alta, as indústrias de laticínios forçaram o repasse do aumento do preço da matéria-prima nas negociações com os canais de distribuição. A pesquisa do Cepea mostra tendência de valorização dos lácteos negociados pela indústria com o atacado do estado de São Paulo em fevereiro e em março. Apesar de a demanda ter absorvido essas altas no período, os agentes se preocupam com a sustentação desse movimento, tendo em vista a perda no poder de compra do consumidor brasileiro (ver seção Derivados, na página 5).

MILHO: Saca volta a ser negociada acima dos R$ 100

Os preços do milho voltaram a subir na primeira quinzena de março, impulsionados pelas demandas interna e externa aquecidas. No Brasil, consumidores relatam necessidade de adquirir novos lotes, mas esbarram na retração de vendedores e/ou nos altos patamares de preços praticados no spot, que voltaram a superar R$ 100/saca de 60 kg em muitas regiões acompanhadas pelo Cepea.

Quanto à demanda internacional pelo milho brasileiro, se elevou diante do conflito entre a Rússia e a Ucrânia, o que tem resultado em mudanças em rotas de exportadores e em aumento da procura pelo cereal sul-americano.

No porto de Paranaguá (PR), os preços subiram 20% entre 25 de fevereiro e 15 de março, com média de R$ 109,17/saca de 60 kg no dia 15.

O Indicador do milho ESALQ/BM&FBovespa (Campinas – SP) subiu fortes 6,7% no acumulado de março, fechando a R$ 103,87/saca de 60 kg no dia 15.

Assim, entre 25 de fevereiro e 15 de março, na média das regiões pesquisadas pelo Cepea, as cotações recebidas pelo produtor (mercado de balcão) subiram 5,9% e, no mercado de lotes (negociações entre empresas), 6,1%.

FARELO DE SOJA: Demanda elevada impulsiona preços no BR

Os preços do farelo de soja subiram no mercado brasileiro na primeira quinzena de março, impulsionados pela firme demanda doméstica e pelo expressivo aumento na procura externa. As valorizações também estão atreladas à menor oferta de soja na América do Sul e, consequentemente, à diminuição no volume de esmagamento.

Segundo o relatório do USDA, divulgado no dia 9 de março, 46,250 milhões de toneladas de soja devem ser destinadas ao esmagamento nesta temporada (2021/22) no Brasil, a menor quantidade das últimas três safras. A Argentina, principal abastecedora global de derivados de soja, também deve produzir menor quantidade de farelo de soja nesta temporada.

Além disso, a Argentina anunciou a interrupção das exportações de farelo e óleo de soja no dia 13 de março. Esse anúncio gerou especulações de um possível aumento nas tarifas de exportação, o que, se acontecer, pode influenciar importadores a aumentarem as aquisições dos Estados Unidos e do Brasil. No primeiro bimestre deste ano, o Brasil já enviou 3,073 milhões de toneladas de farelo de soja ao mercado externo, quantidade recorde para este período, de acordo com a Secex.

Por conta disso, na primeira quinzena de março, 21 das 32 regiões acompanhadas pelo Cepea registraram patamares recordes de preços, em termos nominais. Na média das regiões, a elevação foi de 4,3% entre as médias de fevereiro e da parcial de março (até o dia 15). Em relação a março do ano passado, os valores subiram 13,6%.

Acesse o Boletim do Leite CEPEA. Clique Aqui