2021 ficará marcado como um ano de preços altos do leite no campo, mas de rentabilidade baixa para o produtor. Ao mesmo tempo, também será lembrado pela dificuldade dos laticínios em repassar a alta do preço da matéria-prima (leite cru) aos derivados, já que a perda do poder de compra do consumidor brasileiro freou a demanda por lácteos.

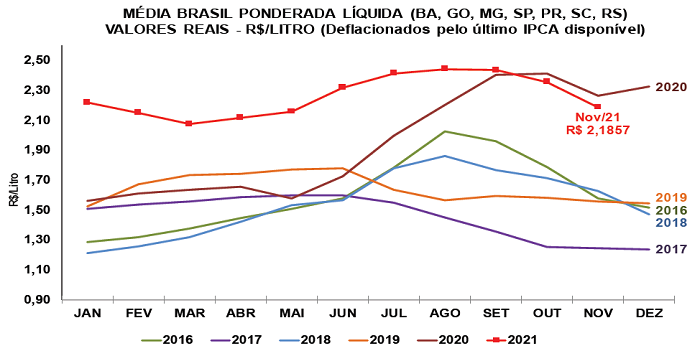

A pesquisa do Cepea mostra que, na “média Brasil”, o preço do leite ao produtor de janeiro a novembro de 2021 foi de R$ 2,2596/litro, 18,1% acima da média do mesmo período de 2020, em termos reais (dados deflacionados pelo IPCA de nov/21). Os valores se sustentaram em elevados patamares, devido à oferta limitada, influenciada, por sua vez, pelo clima adverso e pelos altos custos de produção. O Índice de Captação Leiteira (ICAP-L) caiu 9,3% de janeiro a outubro.

Os longos períodos de estiagem, geadas e a irregularidade das temperaturas, de modo geral, prejudicaram a qualidade das pastagens e da silagem. Nesse contexto de alimentação volumosa limitada, seria natural que a demanda por ração crescesse, na tentativa de evitar perdas significativas na produção – sobretudo durante o outono e o inverno. No entanto, isso ocorreu num cenário de forte valorização dos grãos, que foram impulsionados pelo aumento dos preços internacionais e pela desvalorização do Real frente a moedas estrangeiras, que estimulou a exportação. Com isso, o custo da alimentação do rebanho para os produtores brasileiros se elevou sobremaneira, corroendo as margens dos pecuaristas.

Considerando-se apenas o milho, houve alta de 48,8% na média do Indicador ESALQ/BM&FBovespa. Assim, o pecuarista precisou de, em média, 42,6 litros de leite para adquirir uma saca de 60 kg de milho em 2021, contra 33,9 litros no ano anterior, queda de 25,7% no poder de compra. Além dos grãos, outros insumos se valorizaram e reforçaram o estreitamento das margens dos produtores, como é o caso dos adubos e corretivos, combustíveis e suplementos minerais.

Mesmo com o retorno das chuvas da primavera, a produção de leite seguiu limitada neste ano, justamente pelo aumento dos custos de produção e por consequentes desinvestimentos na atividade.

A intensa desvalorização do Real neste ano também limitou as importações de derivados lácteos, que recuaram 17% em 2021 (até novembro) frente ao ano anterior. Nesse contexto, a disputa das indústrias de laticínios para a compra de matéria-prima se intensificou, sobretudo entre o segundo e terceiro trimestre do ano.

No entanto, a demanda enfraquecida e a pressão dos canais de distribuição elevaram os estoques de derivados, resultando em queda nos preços dos lácteos e do leite no campo neste último trimestre do ano. A crescente perda no poder de compra do consumidor limitou o repasse da valorização do leite no campo ao preço dos derivados negociados pelas indústrias junto aos canais de distribuição.

Comparando os preços médios parciais de 2021 (janeiro a novembro) com os registrados no mesmo período do ano passado, observa-se que a indústria recebeu pelo UHT e muçarela valores apenas 1,7% e 1,9% maiores, respectivamente. No caso do leite em pó (400g), a valorização foi de 8,2% na mesma comparação. Com matéria-prima mais cara e demanda por lácteos enfraquecida, 2021 fica marcado como um ano de competição acirrada e margens espremidas para a indústria de laticínios.

EXPECTATIVAS – Em queda desde outubro, o preço do leite ao produtor já registra recuo de 5,9% no acumulado de janeiro a novembro, em termos reais. A pesquisa em andamento do Cepea mostra que a tendência de queda deve seguir em dezembro, mas em magnitude menor que a do mês anterior. Contudo, agentes do setor demonstram preocupação em relação ao potencial de oferta no campo, uma vez que a captação ainda segue limitada mesmo neste período típico da safra, devido ao aumento dos custos de produção. Com isso, é possível que o movimento de queda dos preços no campo perca força já a partir de janeiro.

MILHO: Preços se recuperam, mas liquidez ainda é baixa

Após três meses de queda, os preços do milho voltaram a subir no mercado brasileiro neste início de dezembro. As cotações vêm sendo impulsionadas pelo clima desfavorável no Sul do País, importante produtor da safra verão. Por outo lado, boa parte dos compradores indica ter estoques para o curto prazo e se mantém afastada das negociações, mantendo baixa a liquidez.

Nesse cenário, o Indicador ESALQ/ BM&FBovespa (Campinas, SP), avançou 3,7% entre 30 de novembro e 15 de dezembro, fechando a R$ 87,56 a saca de 60 quilos no dia 15. A média da parcial do mês já é 3,5% superior à de novembro/21.

Nas demais regiões acompanhadas pelo Cepea, os valores no mercado de balcão (preço pago ao produtor) avançaram 2,6% no acumulado do mês e, no mercado disponível (negociação entre empresas), 2,4%.

Vale lembrar que as estimativas divulgadas até o momento seguem apresentando produções elevadas no Brasil e no mundo. Segundo a Conab, a produção total de milho na safra 2021/22 pode atingir 117,18 milhões de toneladas, um recorde e 34,6% superior à temporada anterior. Em termos mundiais, o USDA projeta oferta de 1,208 bilhão de toneladas, alta de 8% em relação à safra anterior.

FARELO DE SOJA: Demanda supera oferta, e preços sobem

Os consumidores de farelo de soja, especialmente para a produção de ração animal, voltaram a demandar novos volumes para repor estoques antes das férias coletivas. Entretanto, as indústrias se retraíram nas vendas, indicando estarem com dificuldade nas aquisições da soja em grão e tendo a necessidade de repassar o aumento do custo, cenário que dificulta o abastecimento.

Além disso, vendedores sinalizam otimismo para as vendas no primeiro trimestre de 2022, período em que o volume processado é normalmente menor. No spot nacional, o preço médio do farelo de soja dentre as regiões pesquisadas pelo Cepea registrou alta de 0,9% entre novembro e a parcial de dezembro (até o dia 15). Em 2021 (até 15 de dezembro), os valores estiveram 30,2% maiores que os de 2020, em termos nominais.

Vale ressaltar que a demanda doméstica esteve aquecida no decorrer deste ano, e a reação dos preços só não foi mais intensa devido à também firme procura por óleo de soja, o que incentiva o aumento no processamento e gera maior excedente de farelo. Além disso, neste ano, a demanda internacional por farelo de soja foi a menor desde 2017, somando 15,5 milhões de toneladas escoadas, segundo a Secex.

Para 2022, a firme demanda por óleo segue desafiando as indústrias nas comercializações de farelo. O lado bom é que o consumo doméstico de farelo de soja deve ser recorde, projetado em 20 milhões de t pelo USDA.

Acesse o Boletim do Leite CEPEA. Clique Aqui