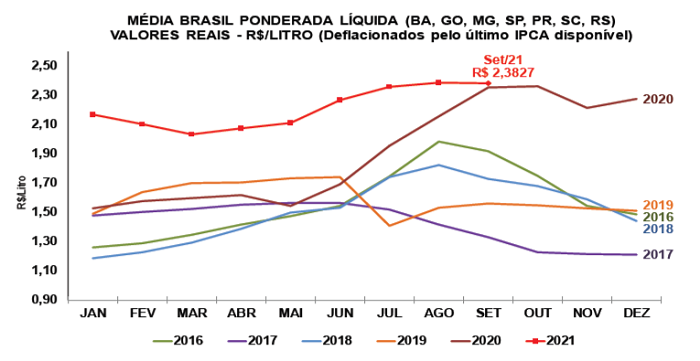

O preço do leite captado em agosto e pago aos produtores em setembro atingiu R$ 2,3827/litro na “Média Brasil” líquida do Cepea, alta de quase 1% sobre o do mês anterior, em termos nominais. Contudo, para este mês de outubro, a expectativa dos agentes de mercado consultados pelo Cepea é de que o valor do leite captado em setembro se enfraqueça, mesmo diante dos elevados custos de produção.

Por conta da sazonalidade da produção, é típico que se observe queda de preços no campo entre setembro e outubro – meses em que a produção leiteira geralmente é favorecida pelo retorno das chuvas da primavera e pela consequente melhoria da qualidade das pastagens. Com o aumento da oferta, os preços tendem a cair. Contudo, neste ano, a recuperação da produção tem acontecido de forma mais lenta, tendo em vista a intensa estiagem e insumos da atividade bem mais caros (ver seção Custos de Produção, na página 7).

Uma vez que o incremento na oferta ainda deve ocorrer de forma limitada, a possível queda no preço do leite ao produtor em outubro também se explica pela maior dificuldade das indústrias em repassar a alta do preço da matéria-prima para o consumidor.

A demanda por derivados lácteos não reagiu como esperado pelos agentes – que previam que a retomada de atividades presenciais pudesse sustentar as cotações dos lácteos em elevados patamares. Entretanto, a crescente perda no poder de compra do consumidor tem desacelerado as vendas de derivados desde meados de agosto. Com demanda enfraquecida e pressão dos canais de distribuição, os estoques se elevaram, forçando as indústrias a reduzirem os preços (ver seção Derivados, na página 5).

Diante disso, as negociações do leite spot em Minas Gerais perderam força em setembro, e os preços caíram de R$ 2,58/litro, na primeira quinzena, para R$ 2,50/litro na segunda, recuo de 3%. O movimento de desvalorização continuou em outubro, e a média recuou mais 6,5%, chegando a R$ 2,34/litro na primeira quinzena deste mês.

O aumento dos preços no campo e os elevados valores dos derivados também estimularam as importações de lácteos. Dados da Comex mostram que o volume importado de lácteos cresceu 23,5% do segundo para o terceiro trimestre deste ano. Ainda assim, a quantidade adquirida é 44% menor do que a do mesmo período de 2020, devido ao dólar e aos preços internacionais elevados (ver seção Mercado Internacional, na página 6).

MILHO: Comprador afastado mantém preço em queda

Os preços internos e externos do milho caíram na primeira quinzena de outubro. No Brasil, consumidores mantêm baixo o interesse de aquisição de novos lotes, de olho na melhora do clima, que tem favorecido a temporada de verão brasileira, e nas exportações desaquecidas. Nos Estados Unidos, a pressão vem do bom andamento da colheita naquele país e da expectativa de melhora nos estoques mundiais.

Diante disso, entre as médias de setembro e da primeira quinzena de outubro, houve queda de 1,5% no mercado de balcão (valor recebido pelo produtor) e de 1,8% no de lotes (negociações entre empresas). Já no acumulado da parcial de outubro, os recuos são de 2,4% e 2,1%, respectivamente.

Quanto ao Indicador ESALQ/BM&FBovespa, referente à região de Campinas (SP), a média da parcial de outubro (até o dia 15) é de R$ 91,19/saca de 60 kg, 1,4% inferior à de setembro. No acumulado do mês, o recuo é de 3,1%.

No mercado internacional, as estimativas de estoques passando de 297,62 milhões em setembro para 301,74 milhões de toneladas em outubro e a colheita em bom ritmo pressionaram as cotações. Na CME Group (Bolsa de Chicago), o vencimento Dez/21 se desvalorizou 2,05% entre 30 de setembro e 15 de outubro, indo para US$ 5,2575/bushel (US$ 206,98/t).

FARELO DE SOJA: Menor demanda e queda externa pressionam cotações no BR

O enfraquecimento da demanda doméstica, a queda no preço da matéria-prima e a desvalorização externa pressionaram as cotações do farelo de soja no mercado brasileiro na primeira quinzena de outubro.

Grande parte dos consumidores ainda tem lotes de contratos para receber e, por isso, não está ativa nas comercializações de curto prazo. Além disso, o aumento na demanda por óleo de soja incentiva as indústrias a aumentar o processamento, resultando em maior excedente de farelo de soja.

Com isso, na média das regiões pesquisadas pelo Cepea, os preços do farelo de soja caíram 1,2% entre a média de setembro e a da primeira quinzena de outubro. No comparativo anual, as cotações deste subproduto estão 8,2% menores.

Na CME Group (Bolsa de Chicago), o contrato de primeiro vencimento do farelo de soja cedeu 5,8% entre a média de setembro e a da parcial de outubro, fechando a US$ 318,31/tonelada curta (US$ 350,87/t), a menor média mensal desde agosto/20, quando o derivado foi negociado a US$ 290,11/tonelada curta (US$ 319,79/t).

Para a safra 2021/22, as indústrias devem seguir com o desafio de comercializar farelo de soja. Segundo o USDA, o consumo mundial do derivado deve crescer apenas 3,18% entre as safras 2020/21 e 2021/22, enquanto o consumo de óleo pode aumentar 1,27% na área alimentícia e significativos 9,9% no segmento industrial.

Acesse o Boletim do Leite CEPEA. Clique Aqui