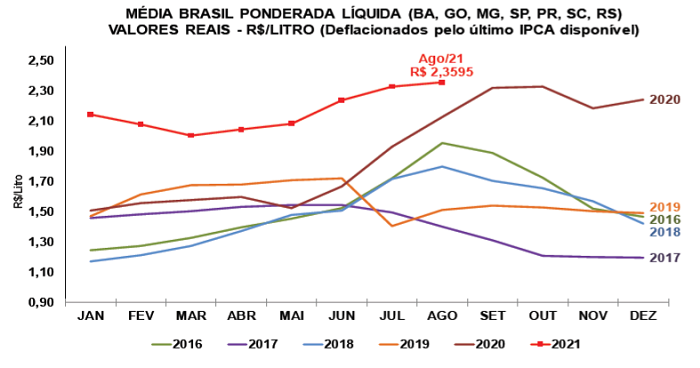

Pesquisas do Cepea mostram que o preço do leite captado em julho e pago aos produtores em agosto subiu 1,23% na “Média Brasil” líquida, chegando a R$ 2,3595/litro. Com isso, as cotações no campo acumulam aumento de 5% desde janeiro, apresentando média de R$ 2,1618/litro na parcial deste ano – valor 28% acima da média de janeiro a agosto de 2020, em termos reais (dados deflacionados pelo IPCA de agosto/21). Agentes consultados pelo Cepea têm expectativa de que o movimento de valorização siga firme em setembro, fundamentados na menor qualidade das pastagens e, especialmente, nos elevados custos de produção, os quais têm limitado a oferta.

Por isso, é importante ressaltar que a valorização do leite no campo se deve à alta dos custos de produção – fator, inclusive, que impede um ajustamento rápido da oferta à demanda. Mesmo com os preços do leite em elevados patamares, os investimentos na atividade seguem limitados, já que as margens dos pecuaristas estão mais apertadas neste ano. Pesquisas do Cepea mostram que os insumos da atividade leiteira estiveram mais caros e, no acumulado do ano, subiram mais que o preço do leite. O custo operacional efetivo da atividade registra expressivo avanço de 14% desde o início deste ano (ver seção Custos de produção, na página 7).

Nesse contexto, a oferta de leite no campo cresce de forma lenta. O Índice de Captação Leiteira (ICAP-L) do Cepea registrou aumento de apenas 1,7% no volume adquirido pelas indústrias entre junho e julho. Em Minas Gerais e em São Paulo, a captação esteve praticamente estável, de modo que a alta foi puxada pelos estados do Sul – que, na média, tiveram aumento de 2,9%. Em 2020, vale lembrar, a captação em julho subiu quase 6%, com incrementos de 9% no Sul e de 4% em Minas Gerais e São Paulo.

Em agosto, a competição dos laticínios pela compra de matéria-prima seguiu acirrada, já que agentes querem evitar capacidade ociosa não programada – e isso deve influenciar na manutenção do movimento altista ao produtor em setembro. O preço do leite negociado no mercado spot em Minas Gerais apresenta média de R$ 2,54/litro em agosto, alta de 0,8% sobre a de julho.

No entanto, a demanda por derivados lácteos não reagiu como esperado pelos agentes, impedindo aumentos proporcionais nos preços negociados pela indústria junto aos canais de distribuição (ver seção Derivados, na página 5). Buscando preços mais competitivos, a indústria elevou o volume de importações de lácteos, sobretudo de leite em pó e de queijos – apesar do aumento dos preços externos e do patamar do câmbio (ver seção Mercado Internacional, na página 6).

Diante disso, as negociações do leite spot em Minas Gerais perderam força em setembro, e os preços caíram de R$ 2,58/litro, na primeira quinzena, para R$ 2,50/litro na segunda, recuo de 3%. Assim, os atuais fundamentos apontam possível estabilidade nos valores do leite captado em setembro e a ser pago ao produtor em outubro. No entanto, tudo irá depender das condições climáticas e do volume de chuvas no período.

MILHO: Compradores se afastam dos negócios; preços recuam

A falta de interesse dos consumidores de milho manteve a liquidez baixa e os preços em queda no mercado brasileiro na primeira quinzena de setembro. Compradores estiveram fundamentados na expectativa de aumento de oferta com o avanço da colheita da segunda safra e seguiram atentos ao baixo ritmo das exportações na atual temporada. No entanto, as baixas nos preços foram limitadas por preocupações com a oferta, devido às quedas consideráveis na produtividade, já confirmadas por dados oficiais.

Assim, na média das regiões pesquisadas pelo Cepea, as cotações recebidas pelo produtor (mercado de balcão) caíram 4,5% entre 31 de agosto e 15 de setembro. No mercado de lotes (negociações entre empresas), as cotações registraram queda de 3,2% na mesma comparação. O Indicador ESALQ/BM&FBovespa, referente à região de Campinas (SP), recuou 1,4% no acumulado de setembro, fechando a R$ 93,43/saca de 60 kg no dia 15.

Nos portos brasileiros, a falta de interesse de exportadores mantém a liquidez reduzida. No acumulado de setembro, o milho posto no porto de Paranaguá (PR) caiu 1,6% e, em Santos (SP), 2,9%. Quanto aos embarques, considerando-se os primeiros sete dias úteis de setembro, apenas 1,25 milhão de toneladas foram exportadas, praticamente a metade do volume observado nas duas primeiras semanas de setembro/20.

FARELO DE SOJA: Preço recua no BR, mas prêmio de exportação limita baixa

As quedas externas e a ligeira desvalorização do dólar frente ao Real – a moeda norte-americana recuou 0,2% entre a média de agosto e a parcial de setembro (até o dia 15) – pressionaram as cotações do farelo de soja na primeira quinzena de setembro na maior parte das regiões acompanhadas pelo Cepea.

Entretanto, a queda interna foi limitada pela valorização dos prêmios de exportação de farelo de soja no Brasil. Com base no porto de Paranaguá (PR), a oferta de venda para o contrato Outubro/21 passou de US$ 30,00/tonelada curta em 1º de setembro para US$ 48,00/tonelada curta no dia 15 – o maior valor nominal desde 2013, quando considerado este mesmo período de anos anteriores. Diante disso, houve elevação no “crush margin” do Brasil, que chegou a operar em US$ 23,29/tonelada no dia 14 de setembro.

Esse cenário se deve às expectativas de maior demanda externa por farelo de soja, visto que agentes estão fundamentados nas dificuldades das exportações na Argentina, devido aos baixos níveis do rio Paraná. Porém, vale ressaltar que o governo argentino já tem tomado decisões para normalizar os embarques.

Na média das regiões pesquisadas pelo Cepea, os preços cederam 1% na primeira quinzena de setembro. No estado de São Paulo, por outro lado, os valores subiram. Em Campinas (SP), a alta foi de 2,6%, e em Mogiana, de 1,5%.

Acesse o Boletim do Leite CEPEA. Clique Aqui