Sazonalmente, o período de julho a setembro é marcado pela transição da produção leiteira. São os meses finais que marcam a entressafra, e, a partir de então, com o avanço das culturas de inverno e retorno da primavera, a produção tende a se recuperar – o que, por sua vez, acaba limitando o movimento de valorização do leite ao produtor. Assim, o terceiro trimestre é um período delicado para os agentes do setor lácteo, que precisam alinhar suas expectativas, pois os fatores de oferta, em transição, alteram o equilíbrio com a demanda. E, dependendo dos contextos econômico e climático, esse cenário pode ficar ainda mais instável. E foi o que aconteceu neste ano.

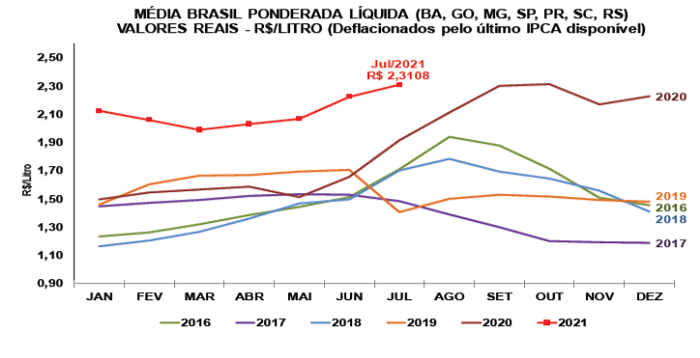

Em julho, agentes consultados pelo Cepea sinalizaram que, mesmo com oferta limitada no campo, o preço do leite captado naquele mês e pago ao produtor em agosto poderia se estabilizar, fundamentados na frágil demanda. Vale lembrar que o preço do leite captado em junho e pago ao produtor em julho atingiu R$ 2,3108/litro na “Média Brasil” líquida, recorde real (dados deflacionados pelo IPCA de jun/21) da série histórica do Cepea, iniciada em 2005.

Essa expectativa de estabilidade para agosto fugia do movimento sazonal tipicamente observado nas cotações, mas que fazia sentido quando analisado o complexo processo de formação de preços no campo. Pesquisas realizadas pelo Cepea com o apoio da OCB mostraram recuo dos preços dos derivados lácteos em julho (ver seção Derivados, na página 5). Com cotações elevadas e com o menor poder de compra do consumidor, a demanda por lácteos se desaqueceu. Somado a isso, os maiores volumes de lácteos importados nos últimos meses (ver seção Mercado Internacional, na página 6) diminuíram a forte competição entre indústrias pela compra de leite no mercado spot nacional (leite negociado entre indústrias) em julho. A pesquisa do Cepea mostrou que, em Minas Geais, o leite spot registrou média de R$ 2,52/litro em julho, queda de 9,4% frente a junho.

Essa expectativa de estabilidade para agosto fugia do movimento sazonal tipicamente observado nas cotações, mas que fazia sentido quando analisado o complexo processo de formação de preços no campo. Pesquisas realizadas pelo Cepea com o apoio da OCB mostraram recuo dos preços dos derivados lácteos em julho (ver seção Derivados, na página 5). Com cotações elevadas e com o menor poder de compra do consumidor, a demanda por lácteos se desaqueceu. Somado a isso, os maiores volumes de lácteos importados nos últimos meses (ver seção Mercado Internacional, na página 6) diminuíram a forte competição entre indústrias pela compra de leite no mercado spot nacional (leite negociado entre indústrias) em julho. A pesquisa do Cepea mostrou que, em Minas Geais, o leite spot registrou média de R$ 2,52/litro em julho, queda de 9,4% frente a junho.

Naquele momento, a demanda fragilizada se tornava o fator mais relevante a influenciar os preços: freava o repasse da valorização da matéria-prima ao consumidor e forçaria, em última instância, uma redução das margens da indústria e dos pecuaristas. No entanto, mesmo com os resultados negativos do mercado de lácteos em julho, a indústria não deve conseguir impor queda de preços no campo. Pesquisas ainda em andamento do Cepea apontam que, na média, a valorização do leite captado em julho e pago ao produtor em agosto pode chegar a 3%.

O clima adverso e as recentes geadas intensificaram a restrição de oferta entre julho e agosto aumentando a insegurança dos agentes em relação aos volumes de captação. As indústrias, focadas em manter seus marketshares, acirraram a competição pela compra de matéria-prima, estimulando, via preço, o ajustamento da oferta.

A elevação dos preços no campo, no entanto, não tem sido suficiente para garantir aumento de rentabilidade, tendo em vista a forte pressão dos custos, especialmente neste momento em que o clima desfavorece a atividade leiteira. De modo geral, as geadas prejudicaram a alimentação do rebanho, visto que causaram o crestamento (queima da parte vegetativa) das pastagens e diminuíram consideravelmente a qualidade da alimentação volumosa, que já vinha limitada devido ao tempo seco. Vale mencionar que as geadas também provocam danos à aveia, forragem de inverno bastante utilizada no Sul do Brasil nesta época. Com a alimentação volumosa prejudicada, a atividade fica mais dependente do concentrado, que também vem registrando custos altos por conta da valorização dos grãos.

O encarecimento dos grãos também está atrelado ao clima adverso no Brasil e nos Estados Unidos e também à demanda aquecida (ver seção Milho e Soja, na página 9). Ademais, a produção de volumoso ficou mais cara, já que o dólar elevado também impactou os preços de adubos e corretivos (ver seção Custos de Produção, na página 7).

MILHO: Estimativas confirmam perdas nas lavouras; negócios são pontuais

Na primeira semana de agosto, os preços do milho registraram movimentos distintos dentre as praças acompanhadas pelo Cepea, mas as quedas predominavam. Já a partir da segunda semana do mês, o movimento de baixa nos valores perdeu a força, diante de divulgação de estimativas confirmando recuos nas ofertas nacional e externa. No Brasil, dados evidenciam que as secas e geadas reduziram com certa intensidade a produtividade das lavouras da segunda safra. Nos Estados Unidos, a seca em determinadas regiões também prejudicou a produção.

Diante disso, os negócios no mercado spot nacional estiveram pontuais ao longo da primeira quinzena de agosto. Compradores aguardaram a entrega de lotes e/ou o avanço da colheita e adquiriram no spot apenas quando houve necessidade. Vendedores se atentaram ao campo e à queda na produtividade, ofertando lotes com cautela, visando também aproveitar os elevados patamares de preços.

No balanço, de julho para a primeira quinzena de agosto, as cotações avançaram 5,6% no mercado de balcão (recebidas pelo produtor) e 4,4% no de lotes (negociações entre empresas). Quanto ao Indicador ESALQ/BM&FBovespa (Campinas – SP), teve média de R$ 99,69/sc de 60 kg na primeira metade do mês, 2,3% acima da de julho.

Em relatório divulgado em agosto, a Conab estima produção de 86,6 milhões de toneladas de milho na temporada 2020/21, quebra de 15,5% em relação à de 2019/20 e a menor colheita desde 2017/18 (80,7 milhões de toneladas).

FARELO DE SOJA: Firme demanda externa eleva preços no BR

A demanda externa pelo farelo de soja brasileiro seguiu aquecida em agosto – em julho, ressalta-se, as exportações nacionais atingiram o maior volume desde 2004. O fato é que os baixos níveis do rio Paraná, que atravessa o Brasil, o Paraguai e a Argentina, têm gerado preocupações quanto às exportações fluviais na Argentina, especialmente por meio dos portos de Rosário e de San Lourenzo – e não há expectativa de reversão da situação no curto e médio prazo. Por conta disso, importadores de farelo de soja têm se voltado para o mercado brasileiro.

Esse cenário resultou em aumento nos prêmios de exportação, em diminuição da oferta de grandes lotes por parte das indústrias no spot nacional e em avanço nos preços internos do farelo.

Na primeira quinzena de agosto, os prêmios de exportação de farelo de soja atingiram os maiores patamares nominais desde 2014, quando considerado o contrato setembro no mês de agosto de anos anteriores. Esse cenário elevou o “crush margin” no Brasil.

Com isso, na média das regiões pesquisadas pelo Cepea, o farelo de soja se valorizou 0,8% entre a média de julho e a primeira quinzena de agosto. Entre a média de agosto/20 e a da parcial de agosto/21 (até o dia 13), verifica-se aumento de expressivos 23,4%, em termos nominais.

Acesse o Boletim do Leite. Clique Aqui