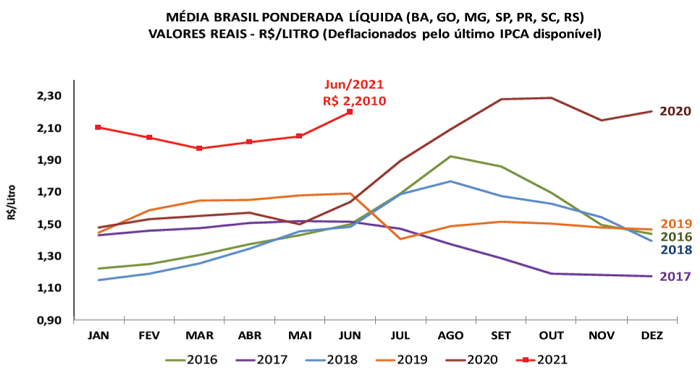

De acordo com as pesquisas realizadas pelo Cepea (Centro de Estudos Avançados em Economia Aplicada) da Esalq/USP, o preço pago ao produtor de leite atingiu a quarta alta consecutiva em junho, fechando a “Média Brasil” líquida em R$ 2,201/litro, aumento de 7,5% em relação ao mês anterior (valores reais deflacionados pelo IPCA de jun/21). E as expectativas sobre o leite captado em junho e pago ao produtor em julho apontam para nova elevação, em torno de 5%.

De janeiro a junho de 2021, a média de preços esteve 34,2% acima do mesmo período do ano anterior, resultado da menor disponibilidade de matéria-prima no campo. A limitação da oferta se dá em consequência da forte estiagem em importantes bacias leiteiras e da alta expressiva nos custos de produção.

Segundo pesquisas do Cepea, houve expressivo aumento de 11,5% nos custos de produção na “Média Brasil” no primeiro semestre de 2021 frente à primeira metade de 2020, resultado das valorizações dos grãos e do dólar. Vale destacar que a desvalorização do Real frente às moedas estrangeiras resultou não somente no aumento das exportações de grãos e na diminuição da oferta doméstica como também encareceu os insumos produzidos com matéria-prima importada, como é o caso de adubos e corretivos e sais minerais. Porém, com a ligeira valorização do Real no último mês, o preço do concentrado na “Média Brasil” registrou pequena queda em junho (ver seção Custos de Produção, na página 7). No entanto, os consecutivos meses de perda nas margens do produtor levaram muitos pecuaristas a diminuírem os investimentos na atividade, uma vez que o estímulo da alta nos preços do leite não tem garantido rentabilidade como em anos anteriores.

Do lado da indústria, o repasse da valorização no campo para o consumidor segue conflituoso devido à demanda enfraquecida e ao menor poder de compra dos brasileiros. Laticínios e cooperativas têm mantido os estoques enxutos por conta de sua margem espremida, de modo a conseguirem maior poder de barganha para elevar preços. Em junho, as cotações do queijo muçarela, leite UHT e leite em pó negociadas no atacado de São Paulo aumentaram 16,1%, 8,6% e 2,6%, respectivamente, em relação a maio/21 (ver seção Derivados, na página 5). Esse resultado deve sustentar a alta de preços ao produtor pelo leite captado em junho e pago em julho.

No entanto, o movimento altista no mercado de derivados lácteos tem perdido força em julho, por conta dos elevados patamares de preços associados à demanda fragilizada. Junto a isso, os volumes de lácteos importados nos últimos meses (ver seção Mercado Internacional, na página 6) devem diminuir a forte competição entre indústrias pela compra de leite no campo. Isso já foi sinalizado pelo desempenho do mercado spot (leite negociado entre indústrias) em julho. A pesquisa do Cepea mostra que, em Minas Geais, o leite spot registrou média de R$ 2,52/litro em julho, queda de 9,4% frente a junho. Esse resultado evidencia o controle do volume estocado das indústrias, indicando possíveis recuos nos preços da matéria-prima para agosto em relação ao leite captado em julho.

MILHO: Com agentes preocupados com a oferta, preço volta a subir com força no BR

Mesmo diante do avanço da colheita de segunda safra no Brasil, as cotações do milho voltaram a subir com certa força na primeira quinzena de julho na maior parte das regiões acompanhadas pelo Cepea.

Essa reação ocorre após geadas terem sido observadas em algumas praças no encerramento de junho, que deixaram produtores em alerta e afastados do mercado spot – e dados oficiais divulgados neste mês evidenciam as perdas causadas pelo clima adverso nesta safra 2020/21. Diante disso, parte dos compradores com forte necessidade se mostrou mais flexível, pagando os valores maiores pedidos por vendedores.

Na primeira quinzena de julho (entre 30 de junho e 15 de julho), o Indicador ESALQ/BM&FBovespa (Campinas – SP) subiu fortes 9,4%, fechando a R$ 98,01/saca de 60 kg no dia 15. Na média das regiões acompanhadas pelo Cepea, também no acumulado da primeira quinzena, as cotações subiram 12,5% no mercado de balcão (recebidas pelo produtor) e 12% no de lotes (negociações entre empresas). Já o produto posto no porto de Paranaguá (PR) caiu 0,5%, refletindo as quedas cambiais e a demanda enfraquecida.

Segundo dados da pela Conab (Companhia Nacional de Abastecimento), a produção da segunda safra teve recuar 10,8% frente à anterior, agora estimada em 66,9 milhões de toneladas. Com a redução na produção e a demanda firme, os estoques de passagem passaram a ser estimados em 5,46 milhões de toneladas, 48,4% abaixo das da safra passada e o menor volume desde a temporada 2015/16.

FARELO DE SOJA: Consumidores têm cautela nas aquisições; preços caem

Os preços do farelo de soja caíram na primeira quinzena de julho, influenciados pela cautela de consumidores, que têm expectativas de maior oferta no spot nacional, fundamentados na crescente demanda por óleo de soja. Vale lembrar que, para cada tonelada de soja processada, cerca de 78% geram farelo e apenas 18%, óleo.

Diante disso, na média das regiões acompanhadas pelo Cepea, os preços do farelo de soja caíram 0,8% entre a média de junho e a da primeira quinzena de julho. Vale observar que, no Paraná e no Rio Grande do Sul, os valores apresentam alta nesta mesma comparação, tendo em vista que indústrias dessas regiões indicam dificuldade no abastecimento de soja.

O movimento baixista esteve atrelado também às desvalorizações dos prêmios de exportação e dos contratos externos. Na CME Group (Bolsa de Chicago), o primeiro vencimento do derivado apresentou média de US$ 362,10/tonelada curta (US$ 399,14/t) na primeira quinzena de julho, recuo de 3,2% em relação à de junho.