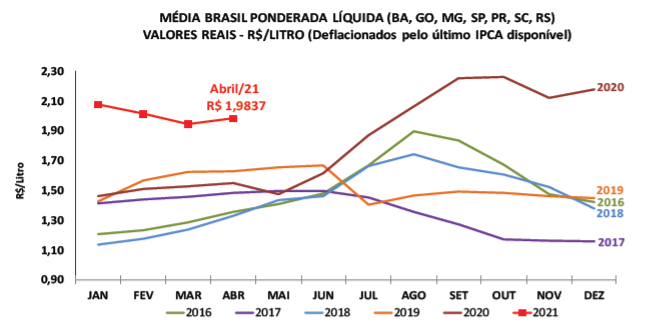

Pesquisas – ainda em andamento – do Cepea (Centro de Estudos Avançados em Economia Aplicada), da Esalq/USP, apontam para um cenário de oferta limitada de leite no campo devido ao clima seco e à elevação dos custos de produção. Assim, a expectativa é de que o movimento de valorização ganhe força já no pagamento de maio (que se refere à captação de abril), de modo que, na Média Brasil, os preços devam ultrapassar o patamar de R$ 2,00/litro.

Como é de se esperar, o menor volume de chuvas nesta época do ano diminui a disponibilidade e a qualidade das pastagens, afetando negativamente a alimentação volumosa do rebanho e a produção de leite. Com a oferta reduzida, observa-se a elevação sazonal dos preços no campo entre março e agosto. Contudo, neste ano, a seca tem sido mais intensa, atingindo com gravidade importantes bacias leiteiras do Centro-Oeste, Sudeste e Sul do País. Além das pastagens, a falta de chuvas tem diminuído também a produtividade das lavouras de milho e a qualidade da silagem de produtores de leite.

Para agravar a situação, os custos de produção vêm registrando altas consecutivas. Insumos importantes para a produção de volumoso, como adubos e fertilizantes, são importados, e a desvalorização cambial tem elevado as cotações desses produtos. Ao mesmo tempo, os custos com concentrado continuam elevados, refletindo a menor disponibilidade de grãos no mercado interno (ver seção Custos, na página 7, e seção Milho e Farelo de Soja, na página 9).

Assim, mesmo com a valorização do leite no campo, a margem do produtor tende a continuar prejudicada. A dificuldade em manter a atividade rentável tem levado muitos produtores a aumentar o abate de vacas, uma vez que as cotações no mercado de corte estão atrativas. Contudo, o descarte de vacas é um indicador de que a produção de leite deve demorar a se elevar, mesmo diante do estímulo dos preços, o que deve reforçar o cenário de limitação da oferta nos próximos meses.

Além disso, como já se tem observado, a desvalorização do Real frente a outras moedas tem limitado as importações de lácteos, favorecendo a maior competição entre indústrias pela matéria-prima (ver seção Mercado Internacional, na página 6). Como reflexo, o preço do leite no mercado spot de Minas Gerais subiu 1,7% entre a primeira e a segunda quinzena de abril e mais 7,5% na primeira quinzena de maio (atingindo a média de R$ 2,20/litro).

A oferta limitada de leite impactou negativamente os estoques de derivados lácteos nas indústrias e atacados em abril. A pesquisa do Cepea realizada com apoio financeiro da OCB (Organização das Cooperativas Brasileiras) mostrou que os laticínios têm conseguido repassar a alta da matéria-prima aos derivados. No entanto, o menor poder de compra do consumidor e a pressão dos canais de distribuição limitaram maiores valorizações (ver seção Derivados, na página 5). É importante frisar que o aumento do desemprego, a elevação da inflação e o avanço da pandemia têm fragilizado a demanda, o que pode frear a intensidade da valorização do leite no campo, mesmo no contexto de baixa disponibilidade e custos elevados.

MILHO: Com restrição de oferta, Indicador supera os R$ 100/sc

Preocupados com o baixo volume de chuvas desde abril, produtores têm limitado a oferta, enquanto compradores com necessidade de repor estoques de curto prazo acabam cedendo aos maiores preços. Esse cenário fez com que os valores superassem os R$ 100,00/saca de 60 kg na primeira quinzena de maio em muitas regiões acompanhadas pelo Cepea.

O Indicador ESALQ/BM&FBovespa, referente à região de Campinas (SP), subiu 1,6% no acumulado de maio (até o dia 14), fechando a R$ 101,34/saca de 60 kg no dia 14. Neste caso, as altas só não foram mais intensas pois, com o andamento da colheita em algumas áreas do sul paulista, agricultores estão mais flexíveis nos valores.

Considerando-se a média das regiões acompanhadas pelo Cepea, as cotações recebidas pelo produtor (mercado de balcão) avançaram 1% entre 30 de abril e 14 de maio. No mercado de lotes (negociações entre empresas), as cotações registraram alta de 2,6%.

No mercado internacional, preocupações com o desenvolvimento da safra brasileira levaram os futuros a patamares recordes no início do mês. Porém, o relatório de oferta e demanda do USDA, que indicou estoques mundiais acima do esperado, pressionou os vencimentos na parcial de maio.

Na Bolsa de Chicago (CME/CBOT), o contrato Maio/21 caiu 7,43% entre 30 de abril e 14 de maio, fechando a US$ 6,85/bushel (US$ 269,67/t) no dia 14. O vencimento Jul/21 se desvalorizou 4,38%, indo para US$ 6,4375/bushel (US$ 253,43/t).

FARELO DE SOJA: Compradores retomam aquisições; preços reagem

A demanda por farelo de soja voltou a crescer no mercado brasileiro, ainda que em ritmo lento. Consumidores indicam a necessidade de adquirir novos volumes de curto a médio prazo, visto que relataram diminuição nos estoques – esses agentes estavam recebendo lotes de contratos negociados no ano passado.

Esse cenário de maior demanda resultou em aumento nos preços do coproduto. Na média das regiões acompanhadas pelo Cepea, o valor do farelo de soja subiu 0,7% entre as médias de abril e da primeira quinzena de maio. Na comparação entre o mesmo mês de 2020 e esta parcial de maio/21, as cotações subiram 44,4%.

Além da retomada das aquisições no mercado doméstico, a demanda externa também voltou a crescer. Em abril, o Brasil exportou o maior volume de farelo de soja dos últimos sete meses.

Vale ressaltar que o USDA estima crescimento no consumo brasileiro de farelo de soja, previsto nos recordes de 19,7 milhões de toneladas na safra 2020/21 (6,5% superior ao observado na 2019/20) e de 20,25 milhões de tem 2021/22 (2,79% a mais que na anterior).

Já as exportações estão estimadas pelo USDA em 16,5 milhões de toneladas na atual temporada (2020/21), 5,7% inferior à passada. Para a safra 2021/22, o Departamento estima que o Brasil deve embarcar 16,65 milhões de tde farelo de soja, 0,9% a mais que o estimado para 2020/21.