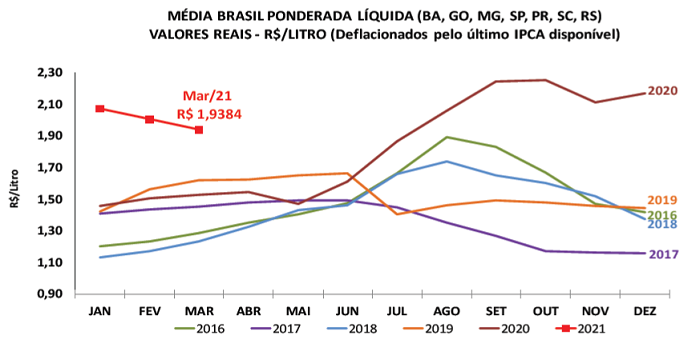

De janeiro a março, os preços do leite no campo registraram queda acumulada real de 10,7% (deflacionados pelo IPCA de março/21). Ainda que nesse período a produção seja favorecida pelas chuvas do verão no Sudeste, o movimento de desvalorização neste ano não esteve atrelado a uma situação de sobreoferta, mas, sim, ao enfraquecimento da procura por lácteos. E essa diminuição na demanda se deve à queda no poder de compra do brasileiro, à elevação do desemprego, ao fim do recebimento do auxílio emergencial para muitas famílias e ao agravamento dos casos de covid-19.

No entanto, pesquisas ainda em andamento do Cepea (Centro de Estudos Avançados em Economia Aplicada), da Esalq/USP, mostram que um novo cenário de oferta limitada deve impulsionar o preço do leite captado em março e pago em abril. Dois fatores têm influenciado a diminuição da produção: o avanço da entressafra e a elevação dos custos de produção.

Tipicamente, a partir de março, verifica-se redução no volume de chuvas e, consequentemente menor disponibilidade de pastagens – o que prejudica a alimentação do rebanho e a produção de leite no Sudeste e Centro-Oeste. Assim, o avanço da entressafra da produção leiteira é, sazonalmente, um fator de desequilíbrio entre oferta e demanda e, portanto, de elevação de preços entre março e agosto.

Contudo, neste ano, essa situação deve ser agravada por conta da valorização considerável e contínua dos grãos, principais componentes dos custos de produção da pecuária leiteira. Pesquisas do Cepea mostram perda substancial na margem do produtor (ver seção Custos, na página 7). Com o custo alto, o manejo alimentar dos animais tem sido prejudicado e o abate de vacas estava crescente (aproveitando os preços atrativos do mercado de corte). Consequentemente, a oferta de leite no campo deve seguir limitada nos próximos meses.

Ademais, é preciso destacar que, com a desvalorização do Real frente a outras moedas, as exportações de lácteos são estimuladas. Por outro lado, as importações devem seguir em queda em relação a meses anteriores – ainda que estejam atingindo volumes maiores do que os registrados no mesmo período do ano passado (ver seção Mercado Internacional, na página 6).

Nesse cenário de limitação de oferta, a competição das indústrias pela compra de matéria-prima deve se acirrar, levando, consequentemente, à retomada dos preços ao produtor. Contudo, esse movimento de valorização do leite no campo deverá acontecer de forma comedida, sendo possivelmente freado pela demanda fragilizada.

A pesquisa do Cepea realizada com apoio financeiro da OCB (Organização das Cooperativas Brasileiras) mostrou que, em março, as indústrias de laticínios tiveram dificuldades em manter preços atrativos aos seus fornecedores e, ao mesmo tempo, em repassar a elevação do custo da matéria-prima aos derivados (ver seção Derivados, na página 5). Apesar de haver, portanto, uma tendência de retomada dos preços dos derivados negociados entre indústrias e canais de distribuição, esta ocorre de forma controlada, ainda pressionando as margens da indústria.

MILHO: Preocupado com o clima, vendedor se mantém afastado; preço segue em alta

As chuvas ainda abaixo do esperado em abril em importantes regiões produtoras de segunda safra deixaram vendedores de milho afastados das negociações. Ressalta-se que falta de precipitação no atual período de desenvolvimento tende a prejudicar a produtividade.

Esse cenário pode levar órgãos oficiais a reduzirem estimativas que, atualmente, indicam safra recorde. Compradores, por sua vez, precisaram recompor estoques, cenário que manteve os preços em alta e renovando, portanto, os recordes reais em muitas praças.

No balanço das regiões acompanhadas pelo Cepea, as cotações recebidas pelo produtor (mercado de balcão) subiram 6,9% entre 30 de março e 15 de abril e 6,7% no de lotes (negociações entre empresas). Em algumas praças, vendedores já pedem valores acima de R$ 100 pela saca de 60 kg.

Já em São Paulo, lotes da safra de verão com origem de Goiás e em Minas Gerais chegaram a ser ofertados, mas não o suficiente para limitar as elevações nos preços no físico. Com isso, o Indicador ESALQ/BM&FBovespa, referente à região de Campinas (SP), subiu 4,2% no acumulado de abril, fechando a R$ 97,64/saca de 60 kg no dia 15, novo recorde real da série do Cepea.

FARELO DE SOJA: Com maior oferta e demanda enfraquecida, preços caem

A queda externa, a demanda doméstica enfraquecida e a maior oferta no mercado brasileiro pressionaram as cotações de farelo de soja na primeira quinzena de abril.

Alguns compradores estão cautelosos nas aquisições deste derivado, na expectativa de adquirir lotes a preços menores, fundamentados na maior demanda por óleo de soja, que tende a elevar o processamento do grão no Brasil e gerar, consequentemente, maior excedente de farelo de soja – vale lembrar que, para cada tonelada de soja esmagada, cerca de 78% produz farelo e 18% óleo de soja.

Além disso, muitos consumidores haviam realizado contratos a termo de farelo de soja e, agora, estão recebendo esses lotes, sem necessidade em comercializar novos volumes.

Na média das regiões acompanhadas pelo Cepea, os preços de farelo de soja caíram significativos 5,1% entre as médias de março e a da parcial de abril (até o dia 15).

Vale ressaltar que a desvalorização do farelo acaba sendo limitada pelo elevado preço da matéria-prima e por estimativas indicando quebra de safra na Argentina, maior exportadora mundial de farelo. Neste caso, a demanda externa deste subproduto pode ser deslocada ao Brasil e aos Estados Unidos.