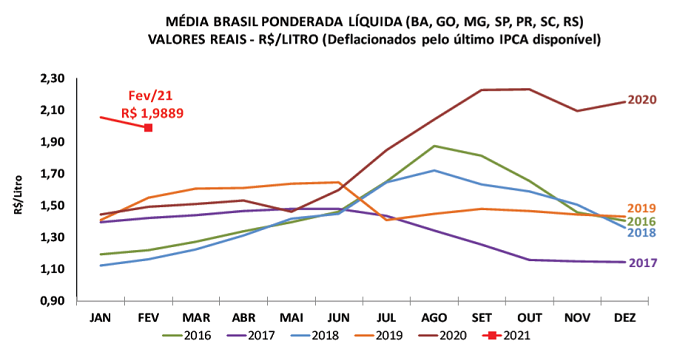

Em fevereiro, o preço do leite ao produtor fechou, pela primeira vez em seis meses, abaixo de R$ 2 por litro – a “Média Brasil” líquida foi de R$ 1,9889/litro. Com isso, a baixa no acumulado do primeiro bimestre chegou a 7,5%, em termos reais (descontando a inflação pelo IPCA de fevereiro/21). Esse movimento de queda no campo deve persistir em março, influenciando, portanto, as cotações do leite que foi captado em fevereiro. Expectativas de agentes do setor indicam que o recuo no preço deve ser em torno de 2,5%, o que, caso se concretize, resultaria em diminuição de 9,8% no acumulado do primeiro trimestre de 2021.

Ainda assim, os valores registrados neste primeiro trimestre superam os do mesmo período de anos anteriores, representando recorde da série histórica do Cepea (iniciada em 2004). A média deste trimestre supera em 34,5% a do mesmo período de 2020, em termos reais.

A desvalorização do leite no campo se deve ao enfraquecimento da demanda por lácteos, dado o contexto de diminuição do poder de compra do brasileiro, do fim do auxílio emergencial para muitas famílias, do recente agravamento dos casos de covid-19 e da elevação do desemprego. Desde dezembro de 2020, observa-se intensificação da pressão exercida pelos canais de distribuição junto às indústrias para obter preços mais baixos nas negociações de derivados (ver seção Derivados, na página 5). E o fraco desempenho das vendas de derivados em fevereiro deve influenciar negativamente o pagamento ao produtor pelo leite captado naquele mês (e a ser pago em março).

Quanto ao preço do leite fornecido em março e que será pago em abril, há dúvidas sobre a manutenção ou não da tendência de queda. Apesar de as cotações de muçarela terem recuado na primeira quinzena de março, houve valorização no leite UHT e no leite em pó no período. Além disso, os preços do leite spot (negociado entre indústrias) saltaram de R$ 1,95/litro na primeira quinzena de março, para R$ 2,33/litro na segunda quinzena, ou seja, expressiva alta de 19,8%. Esse cenário mostra que, mesmo com a demanda final fragilizada, a oferta de leite no campo começa a ficar limitada, o que estimula maior concorrência entre as indústrias para a compra de matéria-prima e, por consequência, preços mais elevados junto ao produtor.

Ressalta-se que o mês de março marca, sazonalmente, um período de transição para a entressafra da produção leiteira, especialmente no Sul do País. Além do impacto climático negativo sobre as pastagens, a produção de leite deve ser prejudicada pelas menores quantidade e qualidade das silagens neste início de ano, devido ao clima desfavorável no último trimestre de 2020. Ademais, a valorização considerável e contínua dos grãos (principais componentes dos custos de produção da pecuária leiteira) tem comprometido a margem do produtor leiteiro (ver seção Custos de Produção, na página 7). É preciso considerar, também, que, diante da desvalorização do Real frente ao dólar e da alta nos preços internacionais de lácteos, as importações devem permanecer em queda (ver seção Mercado Internacional, na página 6), o que pode intensificar a restrição de oferta nos próximos meses.

MILHO: Apesar de produção recorde, cotações seguem em alta

Os preços do milho registraram elevação na primeira quinzena de março, apesar do bom andamento da colheita da safra verão e da expectativa de recorde na produção brasileira 2020/21. De modo geral, as negociações se mantiveram pontuais na maior parte do período, refletindo a retração de vendedores, que seguem fundamentados na atual baixa disponibilidade. Além disso, compradores retornaram ao mercado, mas encontraram dificuldades na recomposição de estoques.

Na região consumidora de Campinas (SP), referência para o Indicador ESALQ/BM&FBovespa, entre 26 de fevereiro e 15 de março, as cotações avançaram expressivos 7,9%, fechando a R$ 92,17/saca de 60 kg no dia 15. Na média das regiões acompanhadas pelo Cepea, os valores subiram 4,2% no mercado de balcão (pago ao produtor) e 4,9% no de lotes (negociações entre empresas) na parcial de março.

Dados divulgados pela Conab em 8 de março mostram que a produção nacional de milho em 2020/21 pode somar 108,7 milhões de toneladas, 5,4% superior à safra anterior e um recorde. Esse cenário é resultado do aumento na área da primeira e segunda safras de 2020/21, além da utilização de novas tecnologias, que acabaram amenizando os impactos do clima e dos atrasos na semeadura, especialmente na segunda temporada.

FARELO DE SOJA: Com estoques elevados, comprador se retrai; preço recua

Os preços do farelo de soja cederam na primeira quinzena de março. A queda está atrelada aos elevados estoques de grande parte dos consumidores, visto que eles indicam ter volume suficiente para o consumo em médio prazo. Muitas empresas também estão recebendo lotes de contratos a termo.

Além disso, compradores estão atentos à necessidade de aumento no processamento do grão, devido à maior demanda por óleo de soja, o que gera, consequentemente, maior oferta de farelo.

Vale ressaltar que, embora o consumo brasileiro de farelo de soja esteja previsto pelo USDA em volume recorde, de 19,5 milhões de toneladas, a exportação deve ceder 4%, para 16,8 milhões de toneladas.

Neste contexto, na média das regiões acompanhadas pelo Cepea, os valores do farelo de soja recuaram 6,2% entre fevereiro e a parcial de março (até o dia 15). Entretanto, neste terceiro mês do ano, o preço deste subproduto está 86,7% superior ao negociado em março de 2020.