A disponibilidade de matéria-prima deve permanecer limitada em 2021, especialmente no primeiro trimestre do ano, com volumes de leite abaixo da média registrada para o mesmo período de 2020. Esse cenário se deve ao clima desfavorável no ano passado (tempo seco e temperaturas elevadas, que prejudicaram as pastagens) e ao aumento contínuo nos custos de produção (os valores dos dois principais componentes da ração, o milho e o farelo de soja, atingiram patamares recordes).

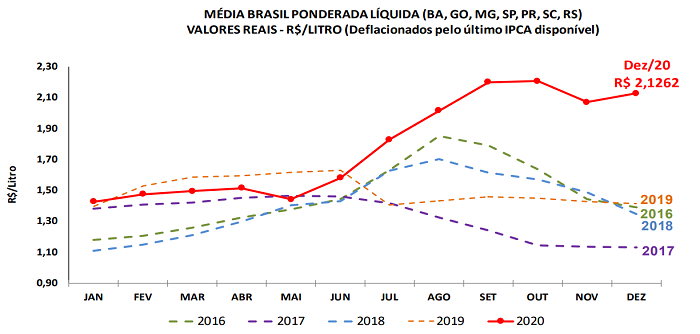

Do lado da demanda, a limitação na oferta deve manter elevada a competição entre laticínios na compra de leite para repor estoques. Nesse cenário, os preços do leite pagos aos produtores, ao menos no primeiro trimestre de 2021, podem se manter firmes e, portanto, bem acima dos verificados no mesmo período de 2020 (quando a média foi de R$ 1,4655/litro, em termos reais – os valores foram deflacionados pelo IPCA de dezembro/20). Vale lembrar que, em dezembro/20, o preço do leite pago ao produtor pela matéria-prima entregue em novembro foi de R$ 2,1262/litros na “Média Brasil” líquida, em valores reais.

Olhando para a ponta final da cadeia produtiva, a redução da demanda agregada e a perda do poder de consumo do brasileiro – devido à pandemia, ao fim do auxílio emergencial e à alta do desemprego – devem continuar desacelerando o consumo de lácteos. Esse cenário, por sua vez, tende a pressionar as indústrias a diminuírem os patamares médios anuais de preços do leite pagos aos produtores.

Contudo, no encerramento de 2020, as cotações dos derivados lácteos ainda registraram médias elevadas em comparação com o mesmo período de 2019. Em dezembro/20, o preço médio do leite longa vida atingiu R$ 3,23/litro, 28% acima do registrado em dezembro/19, em termos reais.

CUSTOS DE PRODUÇÃO - Por mais um ano, os custos de produção devem ser um grande gargalo ao pecuarista leiteiro. Isso porque os preços do milho e do farelo de soja devem se manter altos em 2021, sustentados pelas aquecidas demandas interna e externa por esses grãos. Diante disso, o poder de compra de pecuaristas frente a esses insumos de alimentação pode cair e dificultar possíveis incrementos na produção.

MILHO - Preços internos e externos renovam máximas

Estimativas de menor oferta de milho no Brasil e nos Estados Unidos impulsionaram com expressividade as cotações do cereal neste início de janeiro. Assim, compradores têm adquirido apenas lotes pequenos, devido aos elevados patamares dos preços e ao baixo volume ofertado pelos vendedores, que, por sua vez, têm expectativas de maiores valorizações.

No Brasil, a safra verão deve ter recuo de 6,9%, totalizando 23,91 milhões de toneladas. No agregado (considerando-se primeira, segunda e terceira safras), a produção está estimada em 102,3 milhões de toneladas, queda de 0,2% em relação à da temporada 2019/20. Para o mercado internacional, com menor produção do Brasil, Argentina e Estados Unidos e maior consumo da China, o estoque no fim da temporada, em 2022, deve ser de 283,83 milhões de toneladas, o menor desde 2014/15.

Quanto aos preços, no acumulado da primeira quinzena de janeiro, as médias das regiões acompanhadas pelo Cepea avançaram 11,5% no mercado de balcão (preço pago ao produtor) e 10,1% no de disponível (negociação entre empresas). Na região de Campinas (SP), o Indicador ESALQ/BM&FBovespa registrou alta de 7,5% no mesmo período, fechando a R$ 84,52/sc da 60 kg no dia 15, o maior patamar nominal registrado na série histórica do Cepea, iniciada em 2004.

Na CME Group (Bolsa de Chicago), o primeiro vencimento (Mar/21) do cereal atingiu os maiores patamares desde a abertura do contrato, registrando alta de significativos 9,81% no acumulado da quinzena, a US$ 5,315/bushel (US$ 209,24/t) no dia 15.

SOJA – 2021 se inicia com demanda aquecida e preços em alta

A demanda por farelo de soja está aquecida no mercado brasileiro. Consumidores indicam não ter estoques para longo prazo e esperam preços menores com a intensificação da colheita no Brasil. Entretanto, as indústrias seguem resistentes nas vendas de grandes volumes, diante das condições climáticas desfavoráveis às lavouras de soja na Argentina, a principal abastecedora mundial desse derivado.

Além disso, o contrato de primeiro vencimento do farelo de soja negociado na CME Group (Bolsa de Chicago) opera nos maiores patamares desde agosto de 2014, a US$ 403,90/tonelada curta (US$ 445,22/t) na parcial de janeiro (até o dia 15), significativos 12,3% acima da média de dezembro/20 e expressivos 51,3% a mais que o valor negociado em janeiro/20, para o contrato de primeiro vencimento.

Diante da firme demanda e da alta externa, os preços vêm renovando as máximas nominais no Brasil. Na média das regiões acompanhadas pelo Cepea, os valores do farelo de soja subiram 7,3% entre a média de dezembro/20 e a da parcial de janeiro (até o dia 15). Neste ano, os preços estão 109,6% superiores aos de janeiro/20.